Unterversicherung in der Landwirtschaft — warum der alte Wert fast immer falsch ist

Von Wolfgang Kohlschütter · Agrarversicherung ·

Es ist eine Szene die sich im Agrargeschäft täglich wiederholt. Ein Vermittler sitzt beim Landwirt am Küchentisch, schaut in den alten Vertrag — und übernimmt die Versicherungssumme einfach so wie sie ist. Schnell, unkompliziert, kein Aufwand. Das Problem: Die Summe stammt vielleicht aus dem Jahr 2003. Oder 1998. Oder noch früher.

Ich kenne diesen Moment. Ich war selbst lange Teil davon. Bis ich angefangen habe, die Zahlen wirklich nachzurechnen.

Was steckt hinter dem „Wert 1914“?

Wer in einem deutschen Gebäudeversicherungsvertrag nachschaut, findet dort keine schlichten Euro-Beträge. Stattdessen steht da ein Wert in Mark von 1914 — eine historische Einheit, die auf die Preise des Jahres 1913/14 zurückgeht.

Das klingt absurd, hat aber System: Die Mark 1914 dient als stabile Vergleichsgröße. Ein Haus das damals 15.000 Mark wert war, ist heute nach aktuellem Baupreisindex — dem sogenannten BPI — entsprechend teuer in Euro. Der BPI liegt derzeit bei etwa 1.780 (Statistisches Bundesamt, Basis 100 = 1913/14).

Die Umrechnung ist simpel:

Neuwert heute (€) = Wert 1914 (Mark) × BPI / 100

Ein Wert 1914 von 15.000 Mark ergibt also: 15.000 × 17,80 = 267.000 € Versicherungssumme.

Das klingt solide — solange der Wert 1914 korrekt ermittelt wurde. Genau da liegt das Problem.

Das echte Problem: Die Summe stimmt von Anfang an nicht

Die meisten Landwirte haben eine Gebäudeversicherung die seit Jahrzehnten läuft. Der Wert 1914 wurde damals irgendwie festgelegt — oft zu niedrig, selten geprüft, nie angepasst.

Kommen neue Gebäude dazu, werden sie häufig mit der alten Systematik „fortgeschrieben“: Man schätzt grob, man rundet, man übernimmt was der Vorgänger hatte. Das Ergebnis ist eine systematische Unterversicherung die sich über Jahre aufbaut — und erst im Schadensfall sichtbar wird.

Ein konkretes Rechenbeispiel

Nehmen wir ein typisches fränkisches Anwesen:

| Gebäude | Fläche | Parameter | SOLL Wert 1914 | SOLL Neuwert |

|---|---|---|---|---|

| Wohnhaus | 144 m² | EG+OG, Teilkeller, Satteldach | 30.500 M | 543.000 € |

| Stall/Scheune | 299 m² | EG, Massiv, Höhe 2,75m | 15.200 M | 271.000 € |

| Schuppen | 13 m² | EG, Ziegel | 600 M | 10.700 € |

| Gesamt | 46.300 M | 824.700 € |

Wenn im alten Vertrag aber nur 35.000 M (624.000 €) stehen — was bei älteren Verträgen durchaus realistisch ist — besteht eine Unterversicherung von fast 25%.

Im Schadensfall bedeutet das: Bei einem Totalschaden des Wohnhauses (543.000 € Schaden) zahlt die Versicherung nur anteilig. Der Landwirt bleibt auf einem sechsstelligen Betrag sitzen.

Warum wird das so selten geprüft?

Die ehrliche Antwort: Weil es aufwendig war. Eine korrekte Wertermittlung bedeutet:

- Gebäude ausmessen (Grundfläche, Geschosse, Traufhöhe)

- Bauart und Zustand einschätzen

- Wert 1914 nach Formel berechnen

- Mit der bestehenden Versicherungssumme vergleichen

Das kostet Zeit. Im Kundengespräch fehlt die oft. Also übernimmt man den alten Wert — und hofft dass nichts passiert.

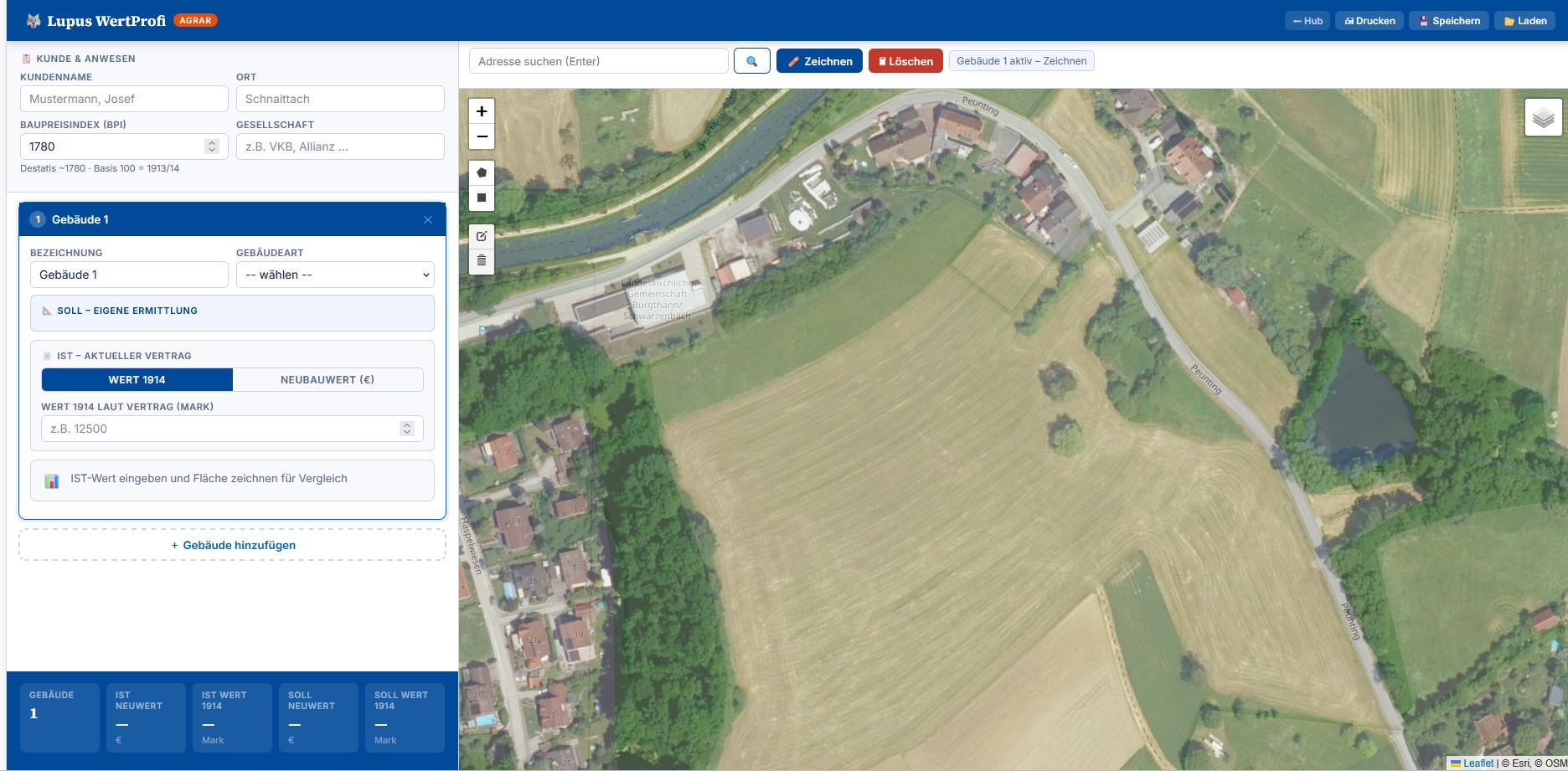

Ein Tool das diese Lücke schließt

Ich habe in den letzten Wochen ein Werkzeug entwickelt das genau diesen Prozess vereinfacht: Lupus WertProfi Agrar.

Das Tool ermöglicht eine geführte Wertermittlung direkt im Kundengespräch:

- Adresse eingeben → Satellitenansicht öffnet sich automatisch

- Gebäude einzeichnen → Grundfläche wird exakt gemessen

- Parameter eingeben → Geschosse, Keller, Dachtyp, Bauart

- Ergebnis sofort → SOLL Wert 1914, SOLL Neuwert, Vergleich mit IST

Die Berechnungsfaktoren wurden empirisch aus echten VKB-Vertragsberechnungen kalibriert — die Abweichung liegt unter 1,5% gegenüber dem Programm der Gesellschaft.

Das Ergebnis ist ein druckfertiges PDF mit allen Gebäuden, IST-SOLL-Vergleich, Unterversicherungsampel und vollständigem Haftungshinweis.

👉 Lupus WertProfi Agrar jetzt kostenlos testen

Was das für die Beratung bedeutet

Ein Tool ersetzt keine Beratung. Aber es gibt dem Vermittler etwas Entscheidendes: eine belastbare Grundlage für das Gespräch.

Wenn ich einem Landwirt zeigen kann dass sein Wohnhaus mit 180.000 € versichert ist, der heutige Neubaupreis aber bei 430.000 € liegt — dann brauche ich keine rhetorischen Tricks. Das Zahlenwerk spricht für sich.

Gleichzeitig schützt eine dokumentierte Wertermittlung den Vermittler selbst. Wer nachweisbar geprüft hat, haftet nicht für eine Unterversicherung die er aktiv erkannt und kommuniziert hat.

Fazit

Die Versicherungssumme in einem Agrarvertrag ist selten richtig — weil sie selten geprüft wird. Der Wert 1914 ist ein präzises Instrument, aber nur wenn er korrekt ermittelt ist.

Das kostet heute keine Stunde mehr. Mit dem richtigen Werkzeug dauert eine vollständige Wertermittlung für ein ganzes Anwesen unter 15 Minuten.

Du bist Agrar-Vermittler und willst das Tool für deine Beratung nutzen oder hast Fragen zur Wertermittlung? Ich freue mich über deine Nachricht.

Wolfgang Kohlschütter

Ich bin jeden Tag im Feld bei den Landwirten.

📧wk@kohlschuetter24.de